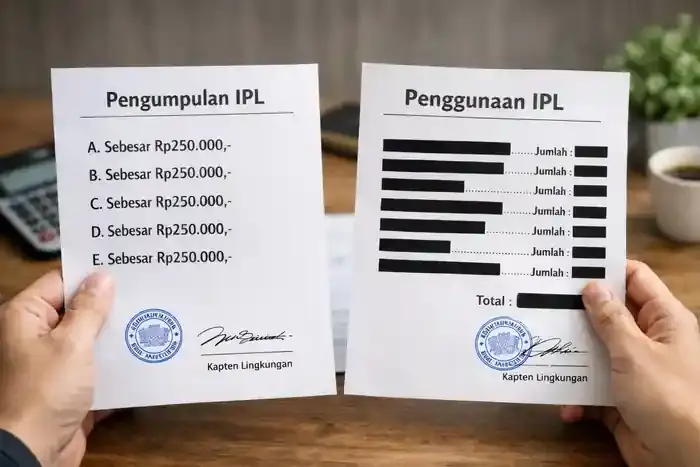

Banyak laporan keuangan P3SRS terlihat baik secara narasi, namun belum tentu mencerminkan kondisi pengelolaan sebenarnya.

Dalam praktik pengelolaan rumah susun, tidak sedikit konflik, perdebatan internal, bahkan sengketa berkepanjangan berawal dari satu hal yang sering dianggap sepele: laporan keuangan. Laporan ini kerap diperlakukan secara ekstrem—baik sebagai kebenaran mutlak yang tidak boleh dipertanyakan, maupun sebaliknya hanya berupa narasi tanpa angka, tanpa bukti, dan tanpa dasar pengujian.

Mengapa Laporan Keuangan P3SRS Sering Menjadi Sumber Konflik?

Konflik dalam P3SRS jarang lahir dari perbedaan pendapat semata. Dalam banyak kasus, sumber utamanya adalah ketidakjelasan pertanggungjawaban keuangan. Angka tidak dijelaskan, bukti tidak dibuka, atau laporan disampaikan secara sepihak tanpa ruang klarifikasi.

Ketika laporan keuangan:

- Tidak transparan

- Tidak dapat diverifikasi

- Sulit dipahami oleh pemilik

maka kepercayaan akan runtuh. Pada titik ini, laporan keuangan tidak lagi berfungsi sebagai alat pertanggungjawaban, melainkan berubah menjadi alat pembenaran pengelolaan.

Apakah Laporan Keuangan Bersifat Dogma atau Aliran Kepercayaan?

Laporan keuangan bukan dogma dan bukan pula aliran kepercayaan, yang hanya dipercaya begitu saja tanpa pembuktian.

Dalam teori akuntansi, laporan keuangan dibangun di atas prinsip verifiability dan accountability. Artinya, setiap informasi keuangan harus dapat diuji, ditelusuri, dan dipertanggungjawabkan. Angka-angka tidak dimaksudkan untuk dipercaya secara membuta, melainkan untuk diperiksa secara rasional.

Audit, klarifikasi, permintaan bukti transaksi, dan evaluasi adalah bagian sah dari keberadaan laporan keuangan. Jika laporan keuangan dianggap tidak boleh dipertanyakan, maka yang bermasalah bukan laporannya, melainkan pola pikir tata kelola yang keliru.

Laporan Keuangan Bukan Cerita, tetapi Representasi Fakta

Laporan keuangan bukan cerita keberhasilan pengurus dan bukan pula opini kebijakan. Ia adalah representasi sistematis dari transaksi keuangan yang benar-benar terjadi.

Dalam praktik akuntansi, laporan keuangan harus memuat:

- Angka yang dapat dihitung

- Bukti transaksi yang mendasari

- Narasi penjelas yang logis

Narasi hanya berfungsi sebagai penjelas, bukan pengganti angka. Tanpa angka, tidak ada pengukuran. Tanpa bukti, tidak ada verifikasi. Tanpa verifikasi, laporan tidak dapat diuji.

Dalam tata kelola keuangan yang sehat berlaku prinsip dasar:

Tanpa bukti transaksi, suatu transaksi dianggap tidak pernah terjadi.

Narasi tanpa angka dan bukti hanya menghasilkan laporan semu yang tidak dapat dipertanggungjawabkan secara logis maupun administratif.

Apakah Laporan Keuangan P3SRS Boleh Dibuat Sesuai Keinginan Pengurus?

Jawabannya: tidak boleh.

Laporan keuangan bukan ruang kreativitas naratif. Ia adalah dokumen pertanggungjawaban yang harus disusun secara sistematis, konsisten, dapat dibuktikan dan dapat diuji kebenarannya. Kebebasan pengurus bukan berarti kebebasan menyusun laporan keuangan sesuka hati, dan narasinya dipercaya begitu saja tanpa ada pengawasan dari anggota.

Dalam konteks P3SRS, laporan keuangan harus mencerminkan pengelolaan biaya yang dibebankan kepada pemilik dan penghuni, sehingga wajib disusun secara rasional, terukur, dan terbuka. Serta bukan sekedar narasi dan asumsi.

Dasar Hukum yang Mengikat Laporan Keuangan P3SRS

Landasan hukum pengelolaan dan pertanggungjawaban keuangan P3SRS secara tegas diatur dalam Undang-Undang Nomor 13 Tahun 2021, khususnya Pasal 78.

Undang-Undang Nomor 13 Tahun 2021 – Pasal 78

Ayat (1)

Pengelola yang dibentuk atau ditunjuk oleh PPPSRS dalam melaksanakan pengelolaan rumah susun dapat bekerja sama dengan orang perseorangan dan badan hukum.

Ayat (2)

Pengelola dalam melakukan pengelolaan berhak menerima sejumlah biaya pengelolaan.

Ayat (3)

Biaya pengelolaan tersebut dibebankan kepada pemilik atau penghuni dengan mempertimbangkan biaya operasional, pemeliharaan, dan perawatan.

Ayat (4)

Biaya pengelolaan wajib dikelola secara tertib, efektif, efisien, transparan, dan bertanggung jawab.

Makna Hukum Pasal 78 bagi Laporan Keuangan P3SRS

Pasal 78 secara langsung menegaskan bahwa:

- Biaya pengelolaan berasal dari pemilik dan penghuni

- Pengelolaan biaya tersebut bukan hak absolut, melainkan amanah

- Pengelolaan wajib memenuhi prinsip tertib, transparan, dan bertanggung jawab

Implikasinya, laporan keuangan adalah konsekuensi hukum langsung dari kewajiban tersebut. Tanpa laporan keuangan yang:

- Berbasis angka

- Didukung bukti transaksi

- Disusun secara logis dan sistematis

maka prinsip transparansi dan pertanggungjawaban tidak terpenuhi.

Dengan demikian, laporan keuangan yang hanya berupa narasi, tanpa rincian dan bukti, tidak sejalan dengan Pasal 78 UU Nomor 13 Tahun 2021.

Kesimpulan Penting yang Tidak Boleh Diabaikan

Laporan keuangan P3SRS adalah alat pertanggungjawaban pengelolaan biaya, bukan dogma dan bukan alat pembenaran. Ia:

- Tidak boleh hanya berupa narasi

- Tidak boleh disusun sesuka hati

- Harus dapat diuji dan dipahami oleh pemilik

Pasal 78 UU Nomor 13 Tahun 2021 secara jelas menempatkan pengelolaan biaya dalam kerangka transparansi dan tanggung jawab. Tanpa laporan keuangan yang layak, kewajiban hukum tersebut tidak terpenuhi.

FAQ

Seputar Laporan Keuangan P3SRS

1. Apakah laporan keuangan P3SRS wajib dibuat karena hukum?

Ya. Pasal 78 UU No. 13 Tahun 2021 mewajibkan pengelolaan biaya secara transparan dan bertanggung jawab.

2. Apakah laporan keuangan boleh hanya berupa narasi?

Tidak. Narasi tanpa angka dan bukti tidak memenuhi prinsip transparansi.

3. Apakah pengelola bebas mengelola dana sesuka hati?

Tidak. Biaya pengelolaan adalah amanah yang wajib dipertanggungjawabkan.

4. Mengapa pemilik berhak meminta penjelasan laporan keuangan?

Karena biaya pengelolaan dibebankan kepada pemilik dan penghuni.

5. Apa risiko laporan keuangan tidak transparan?

Hilangnya kepercayaan, konflik internal, dan potensi sengketa.

Baca artikel lainnya juga :

{kind=link}