Seni Menipu Warga, Lewat Ketidaktahuan yang Dipelihara

Ketika dana warga dikelola tanpa rasa malu, muncul pola sosial berbahaya.

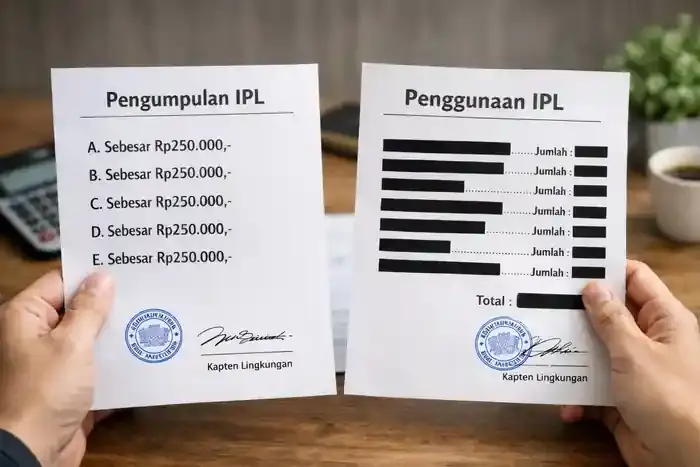

Dana pemasukan diumumkan detail dan berulang, sementara pengeluaran disembunyikan atau disensor. Ini bukan kelalaian administratif, tapi rekayasa persepsi publik—bentuk baru penipuan sosial yang dilegalkan oleh ketidaktahuan kolektif.

Nama Penyakit Sosial: Pseudo-Transparansi Keuangan

Dalam literatur tata kelola, praktik ini dikenal sebagai Selective Disclosure Fraud: membuka informasi yang menguntungkan penggalangan dana, menutup yang berpotensi menimbulkan pertanyaan.

Ciri-cirinya sederhana:

- Pemasukan diumumkan detail dan nominalnya jelas untuk membangun social proof.

- Pengeluaran tidak dijelaskan atau istilahnya digelapkan.

- Kritik dianggap mengganggu kebersamaan.

Ini bukan transparansi, ini etalase palsu.

Kenapa Pemasukan Dipamerkan?

Pengumuman dana bukan sekadar laporan, tapi alat psikologis untuk memancing orang lain menyumbang. Angka besar menciptakan ilusi legitimasi, publik terdorong agar “tidak terlihat pelit”. Saat pengeluaran ditanya, narasi berubah menjadi: “Sudah sesuai kebutuhan” atau “Saling percaya saja.” Kepercayaan diperas, bukan dijaga.

Selain itu, sering terjadi praktik clickbait penggalang dana: dari satu donor A, nominalnya dibesar-besarkan dan diumumkan secara mencolok. Tujuannya bukan transparansi, tapi memancing donor lain ikut menyumbang karena terpengaruh oleh “angka besar”. Pada dasarnya ini hanyalah pancingan psikologis, bukan indikasi penggunaan dana yang sebenarnya.

Baca artikel lainnya juga :

Aspek Akuntansi: Poster Donasi Bukan Laporan Keuangan

Laporan keuangan sejati menuntut struktur, kelengkapan, dan kejujuran informasi. Informasi harus relevan, lengkap, dapat diverifikasi, dan tidak menyesatkan. Dalam praktik marak saat ini: pemasukan ditonjolkan, pengeluaran dikaburkan, audit sulit, dan bukti tidak tersedia.

Tanpa rincian pengeluaran, bukti transaksi, dan peruntukan jelas, laporan hanyalah daftar pemasukan sepihak yang disulap agar terlihat sah.

Kenapa Ini Bukan Laporan Keuangan?

- Hanya sisi pemasukan yang dipamerkan.

- Pengeluaran dikaburkan, evaluasi dan verifikasi tidak mungkin dilakukan.

- Akuntabilitas hilang.

Hasilnya: ini poster donasi berkedok akuntansi.

Masuk Kategori Audit Apa?

Praktik ini termasuk Material Omission, penghilangan informasi penting yang memengaruhi keputusan publik. Akibatnya:

- Publik menyumbang berdasarkan informasi tidak lengkap.

- Keputusan keuangan dibuat dalam kondisi asimetri informasi.

- Kepercayaan dibangun di atas data yang hilang.

Ini manipulasi informasi, bukan kelalaian publik.

Argumen Klasik yang Sering Digunakan dan Mengapa Gagal

“Ini bukan perusahaan.” . Salah !. Akuntabilitas lahir dari sumber dana. Begitu uang berasal dari banyak orang: hak publik melekat, pertanggungjawaban wajib, dan “percaya saja” bukan prinsip akuntansi. Kepercayaan tanpa data = undangan penyalahgunaan.

“Penyumbang rela dan ikhlas kok?”. Salah !. Ini bukan bicara dari sisi penyumbang, tapi dari sisi penerima dana dan praktek akuntansinya.

Kesimpulan Akuntansi

- Laporan tanpa pengeluaran = laporan pincang, berindikasi serius.

- Laporan tanpa bukti = klaim kosong.

- Laporan sepihak = alat manipulasi.

Manipulasi tetap manipulasi, meskipun dibungkus nilai keagamaan dan slogan kebersamaan. Akuntansi hanya menuntut angka jujur yang bisa diuji, bukan narasi, bukan gambar kegiatan.

Aspek Hukum

Dana publik membawa konsekuensi hukum:

- Unsur Penipuan: jika realisasi penggunaan tidak sesuai atau tidak dijelaskan.

- Penyalahgunaan Kepercayaan: pengurus tidak melaporkan rinci atau menghalangi akses informasi.

- Pertanggungjawaban Kolektif: pengurus yang mengelola dana wajib bertanggung jawab.

Kenapa Praktik Ini Laku?

Publik dibiasakan diam: bertanya dianggap tidak sopan, meminta laporan dianggap curiga, transparansi dianggap opsional. Padahal uang publik tanpa laporan rinci = undangan konflik.

Dampak Nyata Jika Dibiarkan

- Hilangnya kepercayaan jangka panjang.

- Konflik internal dan tuduhan.

- Kerugian reputasi kolektif.

- Potensi masalah hukum.

- Normalisasi penipuan sosial sebagai “hal biasa.”

Ironisnya, slogan “Dari kita, untuk kita” menutupi kenyataan pahit: dari banyak orang, untuk segelintir orang yang tidak mau menjelaskan.

Standar Minimal Transparansi

Laporan yang jujur wajib memuat: tanggal pengeluaran, nama penerima, tujuan penggunaan, jumlah per item, dan bukti transaksi (minimal ringkasan). Tanpa itu, klaim amanah hanyalah klaim kosong.

Penutup: Kejujuran Tidak Pernah Takut Dirinci

Transparansi sejati tidak takut angka, pertanyaan, atau rincian. Yang takut biasanya menyembunyikan niat tersembunyi. Publik berhak tahu.

FAQ

- Apakah pengurus wajib membuka laporan pengeluaran?

Ya, hak publik selalu melekat. - Apakah cukup hanya laporan pengeluaran?

Tidak, karena tidak menjelaskan kemana uang itu pergi. - Bagaimana jika laporan diminta tapi tidak diberikan?

Ini red flag serius dan berpotensi pelanggaran hukum. - Apakah bukan penyumbang boleh meminta laporan?

Sangat boleh, alasannya secara hukum, karena penggalangan donasi masuk ke wilayah warga, baik penyumbang maupun bukan penyumbang. - Apakah dana sosial bebas dari audit?

Justru tidak, karena dananya lebih sensitif, karena berbasis kepercayaan dan tujuan pemakaiannya harus jelas. - Apa peran warga/penyumbang?

Bertanya, meminta laporan, dan tidak takut dicap kritis. Diam = bahan bakar penipuan sosial.

Baca artikel lainnya juga:

- Misteri Kekuasaan Tak Terlihat dalam Pengelolaan Komunitas

- Transparansi Proyek di Komunitas

- Waspada Pemburu Donasi di Hari-Hari Besar

- Peranan Buzzer di Komunitas

- Trik Sulap Laporan Pengeluaran di Komunitas

{kind=link}